Doğu Akdeniz müttefikleriyle ara verilmesi pek olası görünmese de, İsrail’in gaz ihracatı muamelesine; İsrail ve Kıbrıs’ta açık deniz bloklarının sahibi olan ve işleten ABD’li Noble Energy, gelecekteki kalkınma planlarını etkileyebilecek olan Doğu Akdeniz’de İsrail ve Kıbrıs’ta daha fazla yatırım yapmakta zorluklar yaşayacak. Ayrıca bbankalardan kredi almak daha zor ve daha pahalı olacaktır. Bu bağlamda bir Türk çözümü devreye girebilir.

İsrail, Levanten havzasındaki Leviathan ve Tamar keşiflerinde 28 trilyon metreküp(850 milyar metre3) kadar gaz çıkardığı için bir sorunla karşılaştı. Bulgular, iç pazarı için çok fazla ve diğer her ihracat seçeneğinde maliyet, çevresel veya jeopolitik engellerin bir kombinasyonuna dayanan zorluklar var.

Bu nedenle, gazı yeterince cazip bir fiyat ödeyecek kadar derin bir pazara nasıl getirir?

Mevcut bir boru hattı yoluyla belli bir miktardaki hacim doğal gaz, Mısır’a ihraç etmek için geçici olarak taşındı. Ancak söz konusu miktarlar, bu büyük rezervlerin potansiyel akışlarından çok uzaktır.

Covid-19’dan önce bile Mısır iç talep büyümesi ve müşteri tabanının ödenebilirliği tahminleri, Mısır ithalatının iç üretimin artması pahasına ithalatın iki LNG sıvılaştırma tesisine erişmesine izin verme istekleri gibi büyük ölçekli değişiklikler yaşandı. Ve salgın Mısır’ın İsrail ihracatı için çekiciliğini çökertti.

Küresel ve özellikle Avrupa gaz fiyatlarındaki zayıflık, Mısır’daki ek kahverengi alan sıvılaştırma trenleri veya yeşil alan, yüzen veya kıyıdaki Kıbrıs LNG gibi diğer seçenekleri zayıflatacaktır. Kıbrıs ve Yunanistan’a 10 milyar m³/yılda İsrail gazı verilmesi ve daha sonra İtalya ve kıta Avrupa pazarına erişim için diğer projelerle bağlantı kurması planlanan 8 milyar dolarlık Doğu Akdeniz doğal gaz boru hattının inşası için bir anlaşma, ocakta yapılmış ama bu anlaşma daha doğmadan ölmüş olabilir.

İsrail’in azalan seçenekleri Türkiye ile anlaşma sağlamaya teşvik edebilir mi?

Ülkelerin deniz sınırlarını tanımlamak için planlama yaptığına dair spekülasyonlar konuşulurken; Türkiye, bir tarafta uluslararası kabul görmüş savaşta yıpranmış Libya Ulusal Mutabakat Hükümeti (UMH) ile tanınmayan Kuzey Kıbrıs Türk Cumhuriyeti’nin hükümeti… Hemen hemen her taraf arasında artan deniz ayrımı göz önüne alındığında, Doğu Akdeniz’de olduğu gibi diğer tarafta da BAE ve Fransa gibi bölge dışındaki aktörlerin varlığı göze çarpıyor.

İsrail’in Akdeniz Gazı: İç Yönetişim, Ekonomik Etki ve Stratejik Etkileri adlı 2019 kitabının yazarı Sujata Ashwarya, “İsrail’in Kıbrıs’la olan mevcut anlaşmalarını ortadan kaldıracağı için, herhangi bir yakınlaşmanın o kadar ileri gitmesi pek olası değildir. Ancak, ABD’nin Kudüs’ü İsrail’in başkenti olarak kabul etmesinden iki yıl önce bir kez daha patlak veren tam diplomatik ilişkilerin restorasyonu gibi maddi ilerlemeler masada olabilir.” diye fikrini beyan etti.

Cazibe: İsrail’in açık deniz alanlarından Türkiye’ye, daha sonra Avrupa’ya gaz transfer etmek için mevcut Türk projelerine bağlanabilecek bir boru hattı projesi. İngiltere Hull Üniversitesi’nde bir Ortadoğu siyaset uzmanı olan Raphael Cohen-Almagor, “Ticari, teknik ve coğrafi olarak, İsrail sahalarından [Mersin’deki liman kenti] Türkiye’ye gaz gönderecek bir boru hattı en uygun maliyetli seçenek” diyor. Cohen-Almagor, “Türkiye’nin büyük iç pazarı ve daha fazla transit ticaret seçenekleri her iki ülke için karşılıklı yarar sağlayabilir.” dedi.

Ve çözüm şu anda güçlü bir ek avantaja sahip olabilir. Türkiye, başka yerlerde nispeten kısa vadede arz edebilecek sermayeyi yoğun bir projeye finanse edecek katkıda bulunma hevesine sahip olabilir. Türkiye, Akdeniz’de ve Karadeniz’de sondaj yapmaya devam etmek istiyor ve büyük bir gaz merkezi olma tutkusunu azaltmayacak gibi görünüyor.

Gaz dağıtım merkezi yani HUB olma hayali kısmen bir dış politika aracıdır ve milliyetçi bir yerli izleyici kitlesini, Türkiye’nin büyük mevcut ve potansiyel talebini, coğrafi konumunu, değişen tedarik kaynaklarını ve Avrupa pazarını birbirine bağlayan yeni boru hattı ticari bir mantık kapasitesini içeriyor.

Geçtiğimiz yıl Türkiye iç pazarında, 20 milyar m3/yıl’ın üzerinde ve Avrupa transit için 25 milyar m3/yıl’ın üzerinde, 15 milyar m³/yıl genişleme ile yaklaşık 50 milyar m³/yıl yeni ithalat kapasitesi başlatıldı. Türkiye ayrıca Yunanistan ve Bulgaristan ile devam eden boru hattı bağlantılarını geliştirdi.

İki ülke arasındaki ilişkilerin önündeki engeller neler?

İsrail ile Filistinliler arasındaki ilişkiler son aylarda ve haftalarda diplomatik bir düşüş yaşadı ve İsrail-Filistin ilişkileri Ankara ile daha önce yaşandığı gibi bir çatışma noktasına döndü.

Çok az İsrailli dürüst ticaret erbabı, Türkiye’nin otorite sahibi Cumhurbaşkanı Recep Tayyip Erdoğan’a güveniyor. Ayrıca, Türkiye’nin görüşlerinin tamamen Doğu Akdeniz bölgesinde daha az izole görünmeye çalışmak için gösterilebileceğine dair şüpheler var.

Bununla birlikte, geçici bir çözülme belirtileri, aktif bir diplomatik süreçte güven artırıcı jestleri anımsatan bir şekilde yığılmıştır. İsrail Dışişleri Bakanlığı tarafından 7 Mayıs’ta dostane bir tweet atıldı; İsrail’in 11 Mayıs’ta Türk açık deniz sondajını kınayan ülkeler listesinden yoksun olması, imzalamaması ve İsrail’in ulusal hava yolu taşıyıcısı El-Al’ın, geçen Pazar gününde İstanbul’a kargo uçuşu düzenlemesine 10 yıl sonra izin verilmesi dikkat çekici gelişmeler.

İtalyan ENI: Doğu Akdeniz boru hattı artık bir ihtimal değil…

İtalyan ENI şirketinin üst yöneticisine göre Türkiye’nin Libya ile yaptığı anlaşma sorunlu bir boru hattı etrafındaki tartışmalı politik bir konu. COVID-19 sonrası ortamda boru hattı projesi teknik ve ekonomik olarak artık pek bir anlam ifade etmiyor.

Doğu Akdeniz-Eastmed gaz boru hattına yerel farklı yaklaşımlar var mı derseniz; potansiyeli oldukça imkansız kılan bir çok siyasi nedenler, teknik, ekonomik ve piyasa sorunları var. Farklı bir çözüm mümkün mü ve tercih edilebilir mi? FLNG, FPSO, FSRU açısından küçük hacimli tek gaz rezervlerinin kullanılmasına izin verir; çeşitli teknik çözümler sunar. Lakin CAPEX / OPEX açısından daha maliyetlidir, finansal kriz döneminde önemli bir konunun kurulumu ve devreye sokulması çok daha da zordur.

Doğu Akdeniz boru hattı(EastMed) gerçekten uygulanabilir bir proje mi?

Doğu Akdeniz doğal gaz planı ikna edici görünmemektedir. Doğu Akdeniz’in doğal gaz ihracat potansiyeli halen açıkça tanımlanmamıştır ve aynı zamanda yerel gaz talebine de bağlı olacaktır.

EastMed, HERODOTUS havzası, Girit denizaltı coğrafyası, deprem riskleri ve fay hatlarını düşündüğümüzde maliyet ve jeolojik/fiziki şartlar bağlamında yapılması akıl ile bağdaşmayacak bir boru hattıdır.

Tüm bu belirsizlikler, Doğu Akdeniz’deki boru hattı gibi büyük ve pahalı bir projeyi tartışmayı erken kılıyor. Doğu Akdeniz, Avrupa doğal gaz dinamikleri ve Doğu Akdeniz’in gerçek ihracat potansiyeli daha net hale geldiğinde, önümüzdeki yıllarda mantıklı olabilir. Ancak şimdilik başka bir AB fantezisine benziyor.

Neden mi?

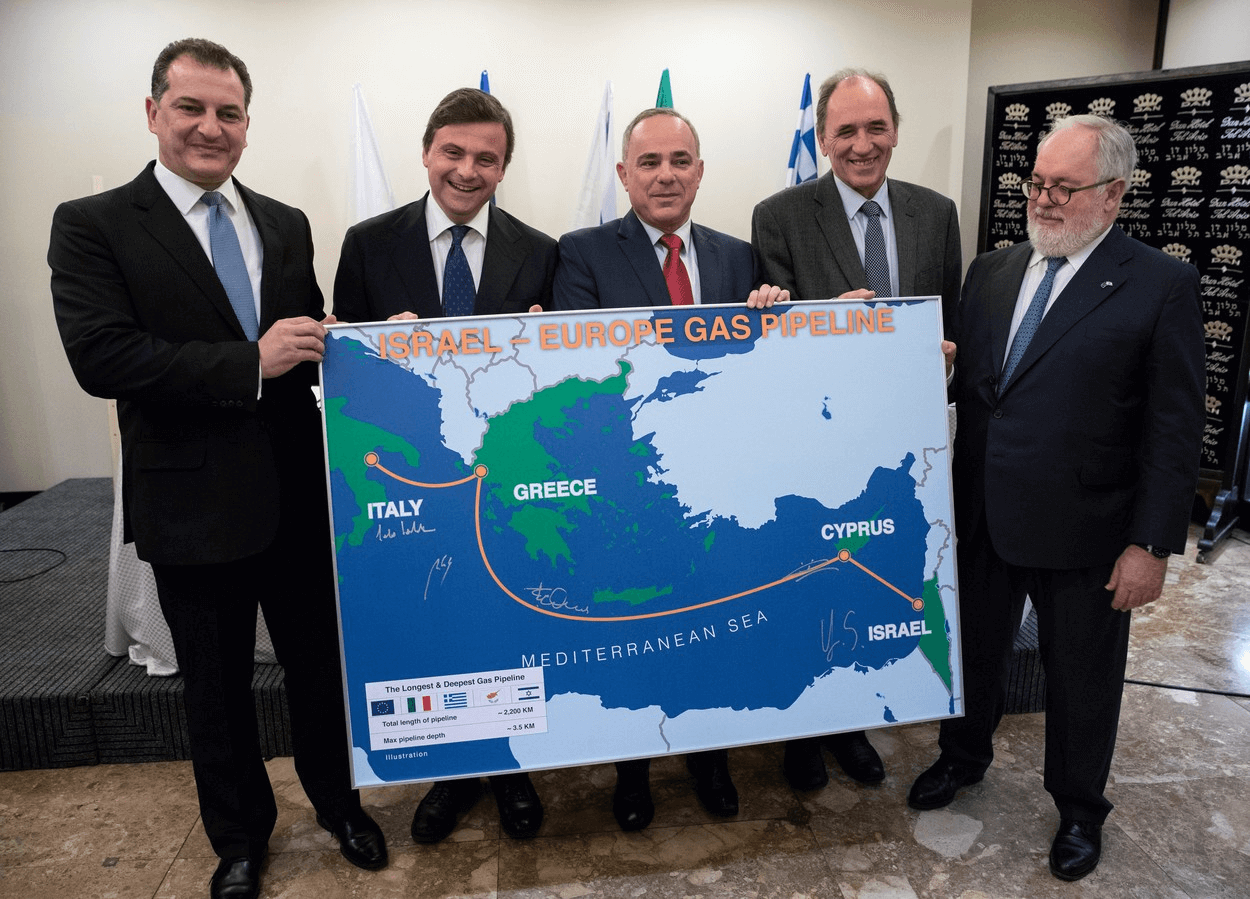

2 Ocak 2020 günü İsrail, Yunanistan ve Kıbrıs Rum Yönetimi Doğu Akdeniz (East-Med) adı verilen boru hattının yapımı konusunda anlaşmaya vardılar ve imzalar atıldı.

Bu gelişme öncelikle Türkiye’yi hem ekonomik, hem siyasi hem de güvenlik yönüyle yakından ilgilendirmektedir.

Projenin açık ve gizli amacı: Projenin açık amacı İsrail gazının pazarlanması gibi gözükmesine rağmen, Avrupa’nın Rusya’ya olan enerji bağımlılığının azaltılması, ABD yönetiminde kurulacak Kürt devletinin Akdeniz’e açılması, Irak’ın İran etkisinden kurtulması, Lübnan’daki Hizbullah’ın saf dışı bırakılması, Gazze’nin İsrail’in kontrolüne verilmesi gibi birbirinden bağımsız görünen ancak birbirine bir şekilde bağlı gelişmeler söz konusudur.

Bu bağlamda, Doğu Akdeniz’de İsrail, Lübnan, Suriye, Mısır, Türkiye ve KKTC arasında BM Deniz Hukuku Sözleşmesine uygun olarak deniz alanlarının sınırlandırılması için bir anlaşma yapılmadan 2000 km. uzunluğundaki enerji projelerine kalkışmak sadece kışkırtıcı bir politikadır. Bu bir ön proje anlaşmasıdır. Finansmanı yüksektir. Yaklaşık $20 milyar dolar gerekmektedir.

Kıbrıs sorunu çözülmeden bu hattın Türkiye’nin MEB’i içinde yapılması hukuken mümkün değildir. Türkiye derhal itiraz etmeli ve projenin KKTC’nin onayı alınmadan gerçekleşmesi halinde bunun uluslararası hukuka aykırı olacağı ilan edilmelidir.

Hayfa, Güney Kıbrıs, Girit, Mora ve Adriyatik üzerinden Avrupa’ya ulaşması amaçlanan boru hattı ön projesi anlaşması, halen içinde bulunulan durum itibariyle ütopik yani hayal mahsulü bir anlaşmadır. Türkiye açısından amacı ise Kıbrıs sorununun çözülmesi için petrol ve doğal gaz kaynakları üzerinden Türkiye’ye baskı yapmaktır.

İsrail’in Leviathan sahasından (ve Leviathan’a yakın olan Afrodit sahasından) başlayıp, Kıbrıs adasına da uğradıktan sonra, Girit adası üzerinden Yunanistan’a ulaşacaktır.

Projenin kapasitesi 10 milyar m3/yıl olarak öngörülmüştür.

Bu kapsamda:

Leviathan ve Afrodit sahalarından Kıbrıs’a 200 km,

Kıbrıs’tan Girit’e 700 km,

Girit’ten Yunanistan’a 400 km,

Yunanistan içinde de 600 km’lik bir boru hattı inşası öngörülmüştür.

NOT – Boru hattı kara kısmı 42”, deniz kısımları ise 24” – 32” arasında olacak şekilde dizayn edilmiştir. Bu boru hattı için de Edison ortalama $8/10 milyar dolar civarında bir yatırım maliyeti hesaplanmıştır. EDISON gibi bir firmanın böyle bir maliyeti hesaplarken, hangi kriterleri dikkate aldığı ya da nasıl böyle tutarsız ve eleştiriye açık bir hesaplama yaptığı bilinmemekle birlikte, konunun algı oluşturma maksatlı siyasi yönü olma ihtimali de düşünülmektedir. Çünkü, ilgili kısımların maliyetleri aynı bölgelerdeki boru hatları (deniz kısmı için son dönemde inşasına başlanan TAP, kara kısmı için ise TANAP gibi) ile kıyaslandığında, rakamın çok farklı çıkacağı görülmektedir. Bunun yanında böyle bir boru hattına karar verildiğinde dahi en erken 5 yıl içinde tamamlanabileceği düşünülürse, hat 2025 yılında hayata geçecektir. Bu durumda İsrail’in de o tarihe kadar yapacağı gaz satış anlaşmaları neticesinde elinde kalan arz miktarının ne olacağı belirli değildir. Ayrıca, 5 yıl sonraki demir, petrol ve inşaat giderlerinin de yeniden hesaplanması gerekmektedir.

Yine de, bölgedeki benzer diğer boru hatları ile bir kıyaslama yaparak, genel bir yatırım maliyeti hesaplanırsa (Not: Boru hattının kara kısımları için çap; 42”, deniz kısımları için ise 24″-32” alınmıştır.);

Leviathan ve Afrodit sahalarından Kıbrıs’a 200 km’lik kısım için yaklaşık 3 milyar dolar,

Kıbrıs’tan Girit’e 700 km’lik kısım için yaklaşık 10 milyar dolar,

Girit’ten Yunanistan’a 400 km’lik kısım için yaklaşık 6 milyar dolar,

Yunanistan içinde de 600 km’lik (kara) kısım için yaklaşık 6 milyar dolar’lık bir maliyet öngörülmektedir.

Yani toplamda Doğu Akdeniz projesinin, henüz İtalya piyasasına ulaşmadan 25 milyar $ civarında bir maliyeti olacaktır.

Bu maliyetin de, proje karlılık kriterleri dikkate alındığında, ortalama 260 $/1000 m3’lük bir taşıma (tarife) yükü getireceği beklenmektedir. Taşıma maliyetine bir de örneğin İtalya piyasasına ulaşma maliyeti eklendiğinde, AB iç piyasalarındaki gaz fiyatlarından yüksek olacağı düşünülürse, böyle bir projenin hayata geçme şansı kesinlikle bulunmamaktadır. Zaten taşıma maliyetlerine, vergi, sigorta ve üretim maliyetleri de eklenirse, projenin imkansız oluşu daha da iyi anlaşılacaktır.

Tüm bu maliyetlerin yanı sıra İsrail’in geriye kalan gaz ihraç potansiyeli ile Kıbrıs Afrodit sahasının üretim potansiyeli toplamının da, düzenli olarak 16 milyar m3/yıl civarında olacağı hususunda şüpheler bulunmaktadır. Zaten maliyetleri biraz düşürmek için boru hattının deniz kısmı için çapın 24”-32” arasında seçilmiş olması, sevkiyatın 16 milyar m3/yıl dan daha düşük olacağı beklentisi olduğunu da göstermektedir.

Sonuç olarak bu proje; ilgili yetkililerin açıkladığı gibi ticari ve ekonomik olarak uygulanabilir değildir. Kıbrıs’taki Afrodit sahasının geliştirilmesi ve İsrail’in kalan gaz ihraç potansiyelinin değerlendirilmesi için en uygun opsiyon Türkiye’dir. İlgili sahalardaki gazın %99’dan fazla metan ihtiva edecek kadar kuru gaz oluşu da, LNG opsiyonunun maliyetlerini iyice artırmakta ve Türkiye’ye bağımlılığın boyutlarını bir kez daha ortaya çıkarmaktadır.

{kind=link}

Kaleminize sağlık nefessiz okudum bu tür yazıları sürekli bekliyoruz başarılar dilerim

İsrail’in eli mahkum. Başka yolu yok. Bizimle anlaşacak. Doğu Akdeniz’de biz varız. Biz olmadan adım atamaz. Ya bizimle paylaşacaklar, ya da bir şey alamayacaklar.